Понятие прибыли, ее сущность и виды

Рисунок 1.1 - Структура балансовой прибыли

Прибыль от продажи товаров (работ, услуг) представляет собой разность между выручкой от продажи товаров (работ, услуг) (без НДС, акцизов и т.п.) и суммой производственной себестоимости и коммерческих (по сбыту продукции) и управленческих расходов. Она характеризует эффективность основной деятельности.

Прибыль (убыток) от финансовой деятельности определяется как алгебраическая сумма процентов полученных и уплаченных и доходов от участия в других организациях. Она включает результаты (прибыль или убыток) от финансового участия в деятельности других субъектов хозяйствования: дивиденды по акциям, проценты по облигациям, доходы от сдачи в аренду имущества, сумму переоценки материальных запасов и готовой продукции, валюты и т.п.

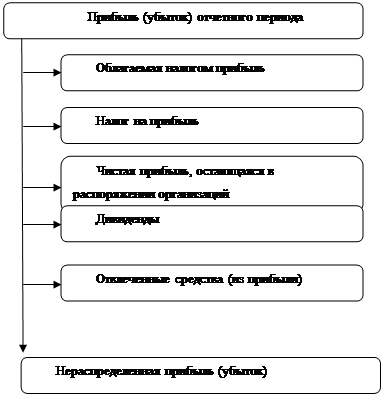

Таким образом, прибыль является одним из основных источников финансовых ресурсов предприятий, она создает финансовую основу для поддержания и расширения производства, решения социальных задач и выполнения обязательств перед бюджетом, банками и другими предприятиями. Соответственно, в качестве источника образования балансовой прибыли (убытков) выступает прибыль (убытки) от реализации продукции и услуг, от финансовой деятельности и прочих доходов и расходов. Распределение прибыли характеризует направления ее использования: на выплату налогов, дивидендов, в резервный фонд, на цели накопления. Схематично оно представлено в следующем виде (см. рисунок 1.2). Сумма налогооблагаемой прибыли рассчитывается в целях определения величины налоговых отчислений от прибыли в бюджет. Размер ее принимается по данным налоговой инспекции. Налогооблагаемая прибыль по основной деятельности определяется путем вычитания из балансовой прибыли: отчислений в резервный и другие аналогичные фонды; доходов от ценных бумаг и долевого участия в других предприятиях; прибыли от страховой деятельности; доходов от казино, видеосалонов и т.п.; курсовой разницы от изменения курса рубля; прибыли от производства и реализации сельскохозяйственной и охотохозяйственной продукции и ряда других корректировок.

|

Чистая прибыль - это прибыль, остающаяся в распоряжении предприятий после расчетов с бюджетом по налогам и иным обязательным платежам в бюджет. Она образуется как разность между балансовой прибылью и налогами и другими обязательными платежами, выплачиваемыми в бюджет из прибыли. Чистая прибыль используется на цели потребления (выплату дивидендов и т.п.), развития производства и для образования резервных фондов.

Основными направлениями использования чистой прибыли являются: долгосрочные инвестиции и финансовые вложения, доходы по акциям и вкладам в имущество.

Долгосрочные инвестиционные расходы и финансовые вложения - это затраты на приобретение нового имущества, включая строительство и покупку оборудования, пополнение оборотных средств и другие расходы, связанные с развитием производства. За счет средств, относимых к этой группе расходов, предприятия могут погашать долгосрочные кредиты, платить проценты по ним, приобретать акции или делать иные вложения в имущество других субъектов хозяйствования, приобретать облигации и другие ценные бумаги.

Если инвестиции и аналогичные им расходы относятся к накоплению, то выплата доходов по акциям и вкладам в имущество организации - это расходы на потребление. К этой группе расходов относятся также осуществляемые из чистой прибыли расходы на материальное поощрение работников, социальные нужды работников предприятия, расходы по эксплуатации объектов социально-культурного назначения, компенсация работникам предприятий части стоимости питания в столовых и буфетах и т.п.

Разница между чистой прибылью и использованными средствами - налогами на прибыль и отвлеченными средствами представляет собой нераспределенную прибыль.

Оценка величины (качества, достаточности) прибыли может быть произведена с воспроизводственных позиции и с позиций соответствия меняющимся условиям текущей финансовой деятельности.

С воспроизводственных позиций прибыль должна быть достаточной для продолжения и развития производства (возмещения текущих и капитальных затрат). С позиции текущей финансовой деятельности прибыль должна быть достаточной для осуществления платежей, поддержания кредитоспособности и т.д.

Смотрите также:

Воспитание слепоглухонемого ребенка

Воспитание слепоглухонемого ребенка представляет значительно большие трудности и натыкается на большие препятствия, чем воспитание слепого или глухого ребенка. Однако, поскольку замыкающий аппарат нервной системы и психический аппарат при слепоглухоте могут быть не повреждены, такой ребенок все же ...

Социально-педагогические мероприятия по повышению общего уровня адаптации

первоклассников к школьной жизни

В процессе диагностики адаптации первоклассников к школьной жизни серьезных проблем в сфере учебной деятельности выявлено не было. Внутренняя позиция школьника у учеников сформирована, социальная роль ученика усвоена, страхов перед школой у детей не наблюдается. Но проведенное наблюдение показало, ...

Содержание и методы коррекционной работы по развитию осязания

Потеря зрения или ухудшение нормального зрения как мощного дистантного анализатора частично восполняется у слепых и слабовидящих взаимной деятельностью сохранных органов чувств: осязания, слуха, обоняния. При помощи слуха и обоняния различаются признаки знакомых предметов, воспринятых дистантно. Вс ...

Приёмы и методы запоминания

На протяжении всей человеческой истории люди пытались придумать способы, с помощью которых они могли бы по возможности прочно усвоить какие-либо знания. С древнейших времён тема и техника запоминания занимала пытливые умы, рассматривалась и систематизировалась великими людьми прошлого.

Категории

- Главная

- Профильное обучение учащихся

- Технологии дистанционного обучения

- Формы организации обучения

- Интуиция педагога

- Мышление дошкольников

- Теория проблемного обучения

- Педагогика

- Карта сайта

- Поиск по сайту