Понятие прибыли, ее сущность и виды

Прибыль является обобщающим показателем хозяйственной деятельности предприятий. Она представляет собой превышение доходов (объекта реализации) предприятия от произведенных и реализованных товаров и услуг над затратами на их производство и реализацию в денежном выражении. Владельцы предприятий заинтересованы в увеличении своего состояния путем получения возможно большей величины прибыли независимо от сферы применения инвестированного капитала. В этом смысле прибыль может рассматриваться как исходный пункт теории поведения предпринимателей в рыночном хозяйстве. В реальной жизни предприятия могут ставить перед собой несколько целей, определяя их приоритеты. Так, может ставиться задача увеличения рыночной цены акций по отношению к их номинальной стоимости, удержания определенной доли рынка и продаж при условии получения удовлетворительной величины прибыли и др. Однако при любых целях и приоритетах получение прибыли в явной или неявной форме является непременным условием деятельности предприятий, а стремление к максимизации прибыли позволяет обосновать мотивы и принципы принятия решений владельцами предприятий.

Различают бухгалтерскую (фактическую) и экономическую прибыль. Под бухгалтерской прибылью понимают прибыль от всех видов деятельности предприятия, отражаемую в бухгалтерских отчетах и балансах. Бухгалтерская прибыль представляет собой разность между выручкой от продажи товаров и услуг и издержками, включая амортизацию. Определение бухгалтерской прибыли базируется на данных бухгалтерского учета, изначально предназначенного для контроля фактических поступлений и платежей денежных средств и движения ресурсов в стоимостной оценке.

При рассмотрении экономической прибыли во главу угла ставится более широкое понятие альтернативной стоимости использования ресурсов - экономических издержек. Исходным является тезис, согласно которому альтернативная стоимость ресурса равна сумме, которую можно получить при наиболее выгодном использовании данного ресурса, а не сумма, фактически уплаченная за данный ресурс, отраженная в отчете. Соответственно экономическая прибыль определяется как разность между выручкой (доходом) и экономическими издержками. Экономическая прибыль является критерием оценки деятельности предприятий и основой для принятия решений о продолжении, закрытии или реорганизации производства. Величина прибыли определяется соотношением дохода и издержек, т.е. экономическая прибыль - это разность между доходом и издержками.

Несоответствие бухгалтерской и экономической прибыли выражается в том, что первая не отражает экономического содержания прибыли, а, следовательно, реальный результат деятельности организации за отчетный период. Экономический характер прибыли раскрывает то, что будет получено в будущем.

Различают отрицательную, нулевую и положительную экономическую прибыль. В случае отрицательной экономической прибыли общие экономические издержки превышают доход, что свидетельствует о нерациональном использовании ресурсов и является сигналом о целесообразности закрытия предприятия и необходимости поиска более выгодного применения имеющихся ресурсов. Нулевая экономическая прибыль означает, что при других альтернативных способах использования вложенных средств прибыль будет такая же, как и при существующем производстве, что можно считать вполне нормальной экономической ситуацией. Наличие нулевой экономической прибыли означает, что предприятие получает нормальную прибыль и может продолжать свою деятельность. Если нормальную прибыль получают предприятия отрасли, нет особого стимула для появления в ней новых конкурентов. Наиболее предпочтительным вариантом является получение положительной экономической прибыли. Если предприятие имеет превышающую ноль положительную экономическую прибыль, это означает, что при всех других альтернативных вариантах использования капитала ее прибыль была бы меньше получаемой, или, иначе говоря, ресурсы используются наилучшим образом.

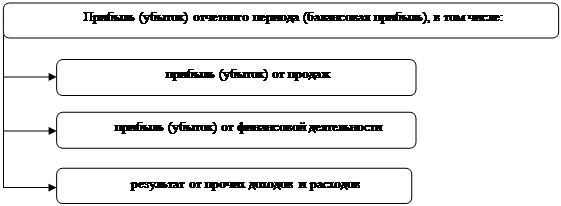

Рассмотрим балансовую прибыль и ее распределение. Согласно п.79 Положения по ведению бухгалтерского учета и отчетности в Российской Федерации бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по действующим в соответствии с нормативными актами правилам.

|

Смотрите также:

Особенности развития связной речи в старшем

дошкольном возрасте

Вопросы развития связной речи изучались в разных аспектах Ушинским К.Д., Тихеевой Е.И., Коротковой Э.П., Бородич А.М., Усовой А.П., Соловьевой О.И. и другими. "Связная речь, - подчеркивал Сохин Ф.А., - это не просто последовательность связанных друг с другом мыслей, которые выражены точными сл ...

Особенности кожной чувствительности слепых и слабовидящих дошкольников

Кожный анализатор – это функционально целостная система, сформировавшаяся в процессе эволюции как средство для восприятия и анализа различных внешних и внутренних раздражителей. Как и любой другой анализатор организм человека, кожный анализатор характеризуется специфическими раздражителями, проводя ...

Виды взаимодействия

Взаимодействие в сфере высшего профессионального образования – это взаимодействие преподавателей и студентов, возникающее в ходе реализации их личных и общественных интересов. В процессе развития взаимодействия создается структура отношений преподавателей и студентов, которая закрепляется на уровне ...

Приёмы и методы запоминания

На протяжении всей человеческой истории люди пытались придумать способы, с помощью которых они могли бы по возможности прочно усвоить какие-либо знания. С древнейших времён тема и техника запоминания занимала пытливые умы, рассматривалась и систематизировалась великими людьми прошлого.

Категории

- Главная

- Профильное обучение учащихся

- Технологии дистанционного обучения

- Формы организации обучения

- Интуиция педагога

- Мышление дошкольников

- Теория проблемного обучения

- Педагогика

- Карта сайта

- Поиск по сайту